תכנון פיננסי מותאם אישית המלווה אותך בכל שלב ותחנות החיים – מניתוח מצבך הפיננסי ועד בניית אסטרטגיה שתאפשר לך להשיג את מטרותיך, למקסם את חסכונותיך, להשיג יציבות כלכלית בטווח הקצר והארוך, לפרוש לגמלאות וגם בימים שאחרי הפנסיה

מרגע שהתחלתם לעבוד ולהפריש מהשכר החודשי שלכם אל קרן פנסיה, אתם נחשבים לחוסך ומשקיע. התיק הפנסיוני שלכם הוא העסקה הגדולה של משק הבית שתלווה אתכם לאורך השנים והתקופות השונות.

רוב האנשים אינם מודעים למה שמתרחש בתיק הפנסיוני שלהם, ואלו שכן לרוב נזכרו בסופה של שנה אזרחית או ממש רגע לפני מועד הפרישה מהעבודה.

ניהול תיק פנסיוני שאינו מדויק עלול להביא להפסד של אלפים ואף מיליון שקלים מקופות הפנסיה.

יחידים ומשפחות, אמידים ככל שיהיו, לא מכירים לעומק את כל חוקי המשחק בעולם הפיננסי ונדרשים לליווי וניהול הדוק של מתכנן פיננסי מקצועי במטרה ליצור עבורם מעטפת שתבטיח ניהול אפקטיבי של החסכונות ומקורות ההון.

קניה או שיפוץ של בית או נכס להשקעה, חופשה בחו”ל, חתונות, בניית עסק, עזרה לילדים עם לימודים אקדמיים או איכות חיים וביטחון כלכלי של המחר ושל השנים הבאות.

כל אלו הן מטרות ויעדים פיננסים חשובים המצריכים כסף, חסכונות וניצול נכון של ההון הנצבר עם השנים, גם בשנים שאחרי הפרישה מהעבודה. כל אלו מצריכים תכניות המותאמות לצרכים האישיים במטרה לשמר להבטיח איכות חיים.

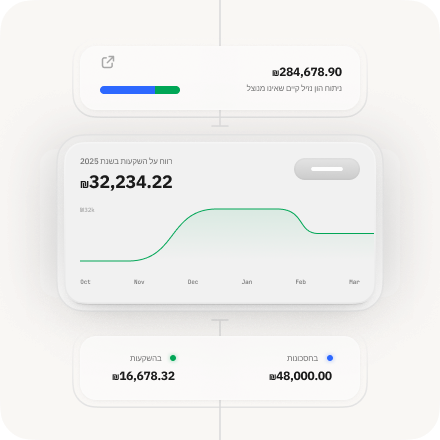

השלבים המעשיים בתכנון פיננסי – איך התהליך עובד ואיך אנחנו מסייעים לך להפיק את המיטב מההון שלך.

בפגישת ההכירות הראשונה, אנו לומדים להכיר את הצרכים, היעדים והשאיפות הפיננסיות שלך ושל התא המשפחתי.

במהלך הפגישה, נדון במצב הכלכלי הנוכחי שלך, נכסים, חסכונות, קופות, תיקי השקעה תחומי עניין פיננסיים נוספים אל מול היעדים עתידיים.

המטרהה היא להבין את התמונה המלאה תוך היכרות והתאמת הפתרונות הנכונים עבורך, לאסטרטגיית תכנון פיננסי שיספק לך את הערך המוסף ביותר.

לאחר איסוף המידע וההיכרות, אנו בונים עבורך אסטרטגיית תכנון פיננסי מותאמת אישית. אנו מבצעים ניתוח מקיף

של כל האלמנטים הפיננסיים שלך ממידע שמסרת וממסלקה הפנסיונית שלך – מימון, חסכונות, השקעות, ביטוחים, פנסיה ועוד – ומעצבים תכנית שתאפשר לך להשיג את מטרותיך בצורה היעילה ביותר.

כאן נכנס הידע המקצועי שלנו לבחירה והכוונה של אפיקי השקעה, חיסכון, מיסוי ופרישה.

בשלב זה, אנו מתחילים ליישם את התוכנית הפיננסית שנבנתה עבורך. זה כולל ביצוע פעולות כמו שינוי תכניות חיסכון, העברת נכסים, ניהול השקעות, והתאמת הביטוחים לפוליסות המתאימות לך.

כל פעולה נעשית בשיתוף פעולה מלא, מתוך שקיפות מלאה ותחושת ביטחון שהמהלכים מתבצעים בצורה מקצועית, יעילה ומדויקת.

תכנון פיננסי אינו נגמר ביישום התוכנית, ולכן אנו מספקים לך ליווי צמוד ובקרה מתמשכת. אנחנו עוקבים אחרי הביצועים של התוכנית הפיננסית שלך, עונים על שאלות, ומתבוננים בשינויים בשוק ההון ובמצבך הפיננסי כדי להתאים את האסטרטגיה שלך.

הליווי שלנו מבטיח שהתוכנית תישאר עדכנית ותמשיך לשרת אותך לאורך זמן.

תמיכה וליווי מקצועי לאורך כל הדרך, כולל התאמות בהתאם לשינויים בחיים

צוות מקצועי עם שנות ניסיון רבות מעולמות הפיננסים וההשקעות

יחס אישי וליווי צמוד עם דגש על שקיפות וזמינות גבוהה

תכנון פיננסי מותאם אישית שמלווה אותך בכל שלב – מניתוח מצבך הפיננסי ועד בניית אסטרטגיה שתאפשר לך להשיג את מטרותיך, למקסם את חסכונותיך ולהשיג יציבות כלכלית בטווח הקצר והארוך

המשך קריאה

הענף הפנסיוני חווה בשנים האחרונות שינויים משמעותיים, החל מהגדלת היצע אפיקי החיסכון, מבנה המוצרים, דמי ניהול, תקנות המס ויתר הסוגיות הרלוונטיות שנדרש כל חוסך להכיר ולבחון כדי להבטיח ניצול מיטבי של הכספים.

המשך קריאה

הבטחת העתיד הכלכלי היא ללא ספק אחד היעדים העיקריים שכל אחד מחפש להשיג אלא שכמובן מדובר לא פעם באתגר משמעותי. עם זאת, נראה כי הדרך היחידה למימוש המטרות הכלכליות טמונה ביכולת של כל יחיד או תא משפחתי לנקוט במהלך השנים בצעדים פיננסים נבונים שיבטיחו שקט נפשי ורווחה כלכלית.

המשך קריאה

מאוכזבים מקרן הפנסיה שלכם? הייתם רוצים לעזוב את קרן הפנסיה הנוכחית ולהצטרף לקרן אחרת, שמציעה לכם תנאים טובים יותר וחבילת ערך אטרקטיבית יותר? באמצעות תהליך קצר ופשוט של ניוד קרן פנסיה, תוכלו להעביר את החיסכון הפנסיוני שלכם מקרן לקרן ללא עלות, ללא שאלות וללא בירוקרטיה. אז מה זה בדיוק ניוד פנסיה ומהם הסיבות והדרך לעשות זאת? על כך תוכלו לקרוא ממש כאן בשורות הבאות.

המשך קריאה

תפעול וניהול מקצועי של מכשיר חיסכון פיננסי כרוך בעמלות ועלויות שונות, בראשן דמי ניהול הנחשבים לעלות העיקרית הנגבית מהחוסך על-ידי הגוף המנהל. סקלת דמי הניהול במסגרת פוליסות החיסכון נעה בין אחוז מזערי לכמה אחוזים בודדים ואלו משפיעים במידה רבה על התשואה ושורת הרווח שיפגוש החוסך בתום תקופת החיסכון.

המשך קריאה

ניהול חכם של כספי הפרט והמשפחה בעידן הנוכחי מצריך בקיאות גבוהה וערנות. לרשותנו עומדות מגוון פוליסות ביטוח, תוכניות חיסכון, קרנות וקופות, ולא מעטים גם מחזיקים תיקי השקעות ונכסים לא סחירים.

המשך קריאה

נכסים ומקורות הון שנצברו במהלך השנים ומתוכננים לעבור לדורות הבאים עשויים להוות אתגר מורכב הנוגע באספקטים פיננסיים, משפטיים, מיסויים ולא אחת גם אישיים. כאשר מדובר במשפחות אמידות, המחזיקות בהיקפי הון משמעותיים, מתחדד הצורך בתכנון מוקדם על מנת להבטיח את העברתם באופן אפקטיבי תוך התייחסות לשיקולי המס בצד הוראות החוק. איך מתבצע תהליך העברות עושר בין דורי?

המשך קריאה

אם בעבר שירותי ניהול עושר משפחתי היו מיועדים בעיקר למשפחות אמידות שנדרשו להתמודד עם סוגיות כלכליות מורכבות, המציאות של היום שינתה את הכללים והגבירה את הצורך בתכנון וניהול פיננסי ביחס לכל תא משפחתי, קטן וגדול כאחד.

המשך קריאה

מחקרים שבחנו את ביצועיהם של עסקים הצביעו על מסקנה מעניינת: עסקים משפחתיים נוטים להיות עמידים ויציבים יותר. ההסבר לכך הוא שאוסף של מאפיינים, בראשם נאמנות, חיבור רגשי, מחויבות וראייה ארוכת-טווח מקבלים דגש בניהול עסק משפחתי ומתחברים לכדי חברות שנוטות לבלוט לחיוב בנוף העסקי.

המשך קריאה

תיקון 125 ד לפקודת מס הכנסה מציע הטבת מס שנתית בגין מס רווחי הון, במעמד המשיכה של כספי החיסכון. יחד עם זאת, תיקון זה אינו חל על כל אדם ואינו חל על כל תכנית/ מסלול חיסכון ארוך טווח. אז מה זה בדיוק תיקון 125 ד? מי זכאי להטבת המס? מהי הטבת המס הזאת ומהו היקפה?

המשך קריאה

המציאות השברירית והעדר היכולת לצפות את העתיד מייצרות לכל אחד ואחת מאיתנו אי-וודאות וחשש מפני הבלתי-צפוי. מענה מתבקש למצב נעוץ בחתימה על ייפוי כוח מתמשך, כלי משפטי רב-עוצמה המאפשר להתכונן לאירועים בלתי-צפויים ולהבטיח שמירה על כל האינטרסים והרצונות שלנו, ביום שכבר לא בהכרח נוכל לעשות זאת בעצמנו.

המשך קריאה